Chemin de Riantbosson 19, 1217 Meyrin

Chemin de Riantbosson 19, 1217 Meyrin

+41 (0)22 700 72 72

+41 (0)22 700 72 72

info@arpedis.ch

info@arpedis.ch

Vous pourriez-être surpris avec ce petit quiz !

Quelle est la durée de conservation requise pour les documents comptables et les justificatifs commerciaux ?

- 5 ans?

- 10 ans ?

- 20 ans ?

- 30 ans?

Vous trouvez la réponse en fin d’article.

Quelles sont les prescriptions du droit comptable en matière de conservation des documents ?

Le code des obligations fixe la durée de conservation des livres et pièces comptables ainsi que du rapport de gestion et du rapport de révision à 10 ans. Ce délai court à partir de la fin de l’exercice.

Les livres et pièces comptables sont à conserver sur support papier, électronique ou autre, à condition que le lien entre les transactions et autres faits soit garanti et que leur lecture reste possible en toutes circonstances. Attention cependant à conserver ces éléments sur un support électronique non-modifiable, ou alors de garantir que les modifications sont bien détectables (art. 9 de l’Ordonnance concernant la tenue et la conservation des livres et comptes – Olico).

A noter également qu’une version imprimée et signée du rapport de gestion ainsi que du rapport de révision doit être conservée (art 958f CO).

Qu’en est-il en matière de TVA ?

Selon l’art. 70 LTVA, sous réserve du droit comptable, il est nécessaire de conserver les justificatifs jusqu’à l’expiration de la prescription absolue de la créance fiscale, soit au moins 10 ans (ch. 1.6.2 Info TVA 16 / art. 42 al 6 LTVA).

Rappel concernant la prescription du droit de taxer la TVA

Le droit de taxer se prescrit par 5 ans à compter de la fin de la période fiscale pendant laquelle la créance fiscale est née.

Toutefois, une déclaration écrite, une décision, un jugement ou le début d’un contrôle non annoncé, interrompt la prescription (art. 78 al 3 LTVA).

Notons également qu’une procédure pénale fiscale en cours, et annoncée au débiteur, suspend la prescription (art. 104 al 4 LTVA).

Dans tous les cas, le droit de taxation se prescrit par 10 ans à compter de la fin de la période fiscale pendant laquelle la créance fiscale est née (prescription absolue).

Exception pour les pièces liées aux immeubles

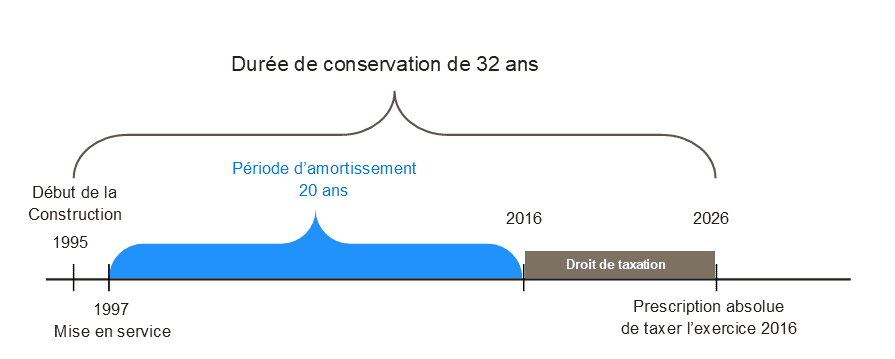

Attention, il est cependant nécessaire de conserver les documents commerciaux servant au calcul des prestations à soi-même ou au calcul du montant du dégrèvement ultérieur de l’impôt sur les biens immobiliers pendant 20 ans (art. 70 al 3 LTVA). Si, au terme de ce délai, la prescription de la créance fiscale à laquelle se rapportent les documents n’est pas encore atteinte, l’obligation de conservation perdure jusqu’à ladite prescription (ch. 1.6.2 Info TVA 16).

Pour mémoire, la valeur résiduelle des immeubles se réduit linéairement à raison de 5 % par an (art. 31 al 3 et art 32 al 2 LTVA). A noter que la façon dont les amortissements sont effectivement comptabilisés ne joue aucun rôle. Rappelons aussi que l’amortissement ne commence qu’à partir de la mise en service de l’immeuble.

Quelles sont les conséquences d’une absence de justificatif ?

En ce qui concerne le TVA, l’absence de justificatif peut entraîner une détermination par approximation de la TVA (art. 79 LTVA, ch. 1.4 Info TVA 16). En outre, le fait de ne pas être en mesure de produire les livres de comptes, les justificatifs et autres documents pertinents est également puni d’une amende (art. 98 al 1 e LTVA).

Pour ce qui est des impôts directs, les règles du fardeau de la preuve s’appliquent pour déterminer qui doit supporter l’absence ou l’échec de preuve. Ainsi, le contribuable qui fait valoir des éléments amenant une réduction d’impôt, doit pouvoir fournir les justificatifs probants. A défaut, il doit en supporter les conséquences et ne pourra donc pas faire valoir ces éléments de réduction.

Rappelons également que le code pénal punit d’une amende en cas d’omission de la tenue régulière de la comptabilité et/ou de conservation des pièces (art. 325 et 166 CP).

Résultat du quiz

En général, la durée requise de conservation des documents est de 10 ans. Mais comme nous l’avons vu plus haut, cela dépend de la situation. Par exemple, un assujetti TVA ayant des immeubles sur lesquels sont calculés des prestations à soi-même, ou des montants d’impôt dégrevés ultérieurement, pourrait être tenu de conserver les justificatifs pendant 30 ans (prescription absolue), voire plus si l’immeuble construit n’a pas été mis en service la même année que les premières dépenses. Voyez plutôt l’exemple illustré dans le schéma ci-dessous :

Conclusion

Comme nous avons pu le voir précédemment, une conservation des justificatifs sur 10 ans peut parfois s’avérer insuffisante. Lorsqu’il s’agit de pièces concernant des immeubles, nous recommandons une conservation d’au moins 26 ans. Par ailleurs, avant toute destruction de pièces, il y a lieu de contrôler que nous ne sommes pas dans un cas requérant une conservation plus longue. La prudence s’impose notamment si vous avez un risque de litige ou des procédures judiciaires pendantes. Enfin, de manière générale, nous recommandons de conserver séparément les pièces relatives aux immeubles (contrat d’achat, travaux d’entretien et impenses …).

N’hésitez pas à nous contacter si vous avez des questions !